Poco Gas, il freddo che arriva e le decisioni difficili

Qualche giorno fa la Russia ha chiuso i rubinetti di Nord Stream per fare pressioni contro le sanzioni e l’Europa tutta si prepara al freddo inverno senza sapere bene come sostituire il gas russo. Intanto i prezzi sono ricominciati a salire e le compagnie petrolifere guadagnano bene.

Lo stop al gas da parte russa probabilmente non è solo un effetto delle sanzioni, ma anche una risposta alla proposta del tetto al prezzo del gas. Lo scontro è altissimo. Il futuro energetico non è mai stato così incerto.

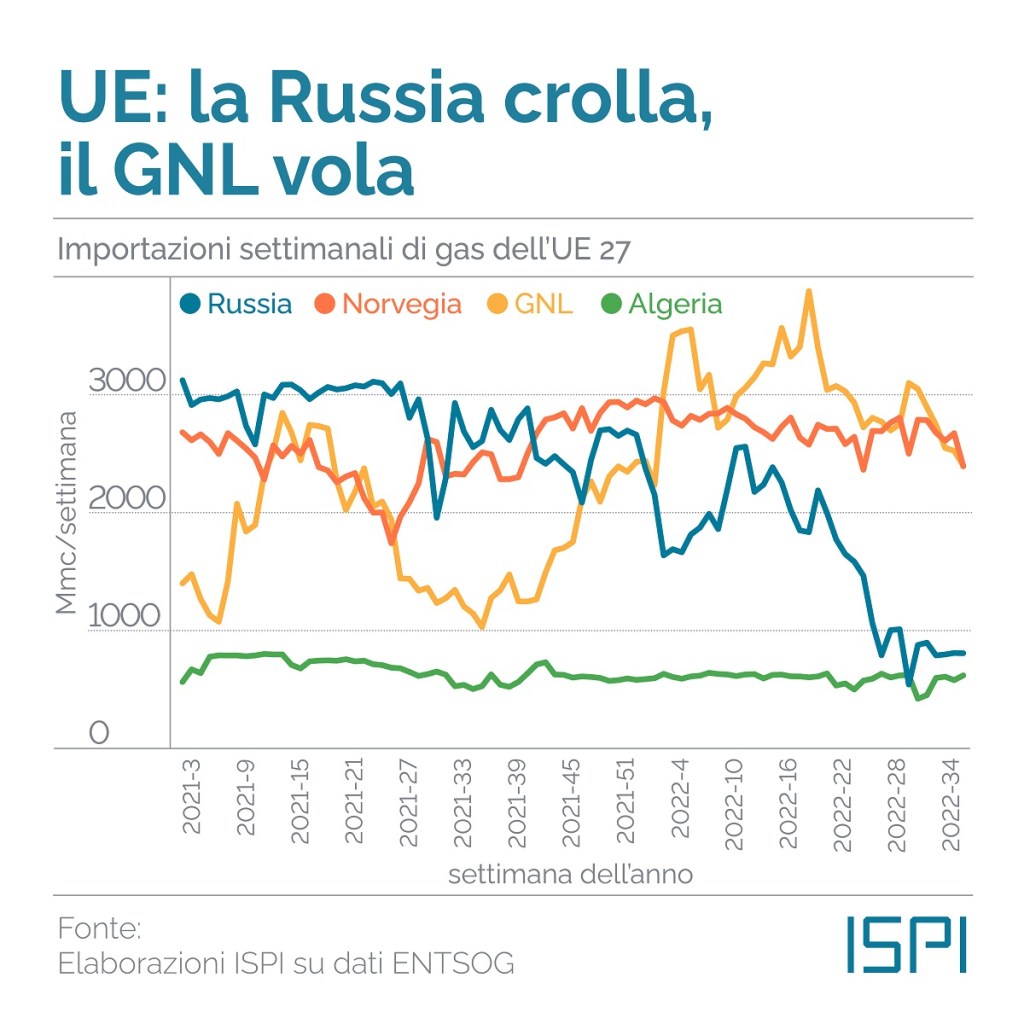

L’import di gas naturale dell’UE

Prima della guerra l’Europa importava il 40-45% del gas dalla Russia. Neanche i 20 paesi dell’OPEC tutti insieme raggiungevano questa percentuale (erano al 33%). Subito dopo veniva la Norvegia (con circa 20%), l’Algeria con il 10% e vari fornitori minori (Libia, Azerbaijan, Qatar). Nel tempo l’UE aveva anche cominciato ad importare GNL – Gas Naturale Liquefatto – tra il 5 e il 10% del mix energetico .

Dopo la guerra il rapporto tra GNL e gas russo importato si è ribaltato: la quota di export di gas naturale della Russia è scesa al 15 % (-30 % di quota di mercato) e l’Europa compensa quasi totalmente con il GLN che arriva soprattutto dagli Stati Uniti, con i quali l’UE ha raggiunto un accordo per la fornitura di 15 miliardi di metri cubi di GNL nel 2022.

Per il resto nell’UE non è cambiato molto. Infatti l’Algeria sta fornendo all’Italia una maggiore quantità di gas avendolo però sottratto alla Spagna per motivi politici; la Spagna invece sta acquistando una maggiore qualità di GNL.

L’accordo fatto con l’Algeria stabilisce che entro il 2024 “l’Italia riceverà dall’Algeria circa 9 miliardi di metri cubi di gas in più all’anno, rispetto ai 22,4 miliardi di metri cubi importati nel 2021 (21,2 miliardi di metri cubi attraverso il gasdotto Transmed che arriva a Mazara del Vallo e 1,2 miliardi di metri cubi tramite navi metaniere)”.

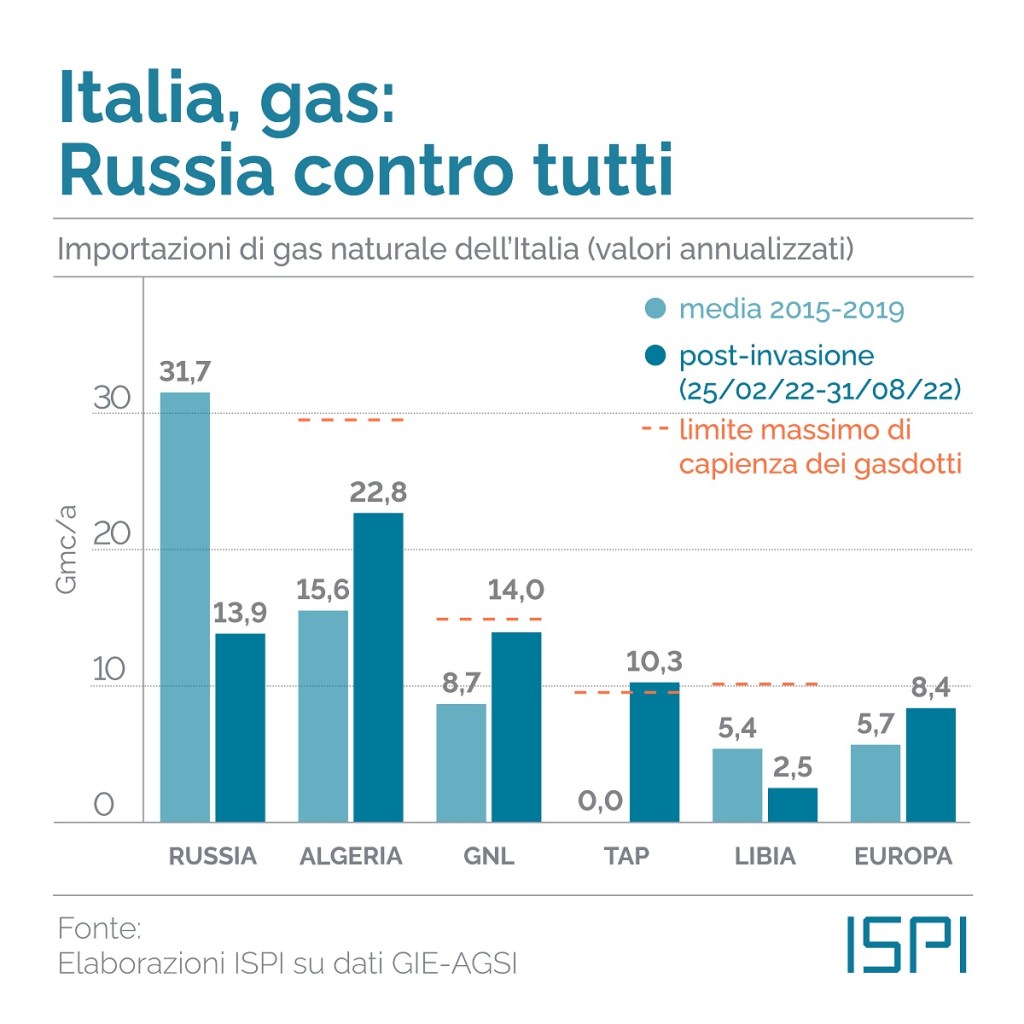

L’import di gas naturale dell’Italia

In Italia la dipendenza dal gas della Russia era circa il 45-50%. Come per l’Europa, al momento questo valore è sceso un po’ sopra al 15% mentre è aumentato l’export dall’Algeria che è diventata il primo fornitore.

Inoltre è entrato in funzione il Trans Adriatic Pipeline (TAP), parte del Corridoio Sud del Gas (Southern Gas Corridor), che trasporta il gas naturale in Europa dal giacimento di Shah Deniz in Azerbaijan.

Il Tap è entrato in funzione lo scorso anno e fornisce circa il 15% del consumo italiano.

Per quanto riguarda i rigassificatori, e in generale i progetti energetici, in Italia sono sempre “variabili” trovando molta opposizione da parte della popolazione nel momento in cui devono essere collocati sul territorio. Gli impianti funzionanti sono tre, La Spezia, Livorno e Rovigo. Ne sono poi previsti due di terra e due su nave. Quelli di terra sono Porto Empedocle (Agrigento, Sicilia), per il completamento del quale i finanziamenti sono stati sbloccati ad aprile 2022 e Gioia Tauro, e due galleggianti, con due navi da posizionarsi a Ravenna e Piombino, dove c’è grande opposizione perché la nave dovrebbe essere posizionata in porto.

Si discute inoltre di un ulteriore rigassificatore a Oristano (Sardegna), e di ulteriori due navi rigassificatrici a Portovesme (Carbonia-Iglesias e Porto Torres (Sassari).

Nonostante l’Italia sia riuscita a limitare la sua dipendenza dal gas russo, se la Russia interrompesse totalmente le forniture, il Paese sarebbe in grandissima difficoltà. Infatti più della metà dell’energia prodotta in Italia viene dal gas (contro il 25% in Germania) a causa di una transizione energetica più lenta che rende il nostro mercato dell’energia molto più sensibile alle variazioni del prezzo del gas.

Perchè i prezzi sono impazziti

Il costo dell’energia è passato da 20 euro a megawattore a un picco di quasi 350. Un aumento vertiginoso dovuto soprattutto all’ eccesso di domanda anche se esiste una componente speculatoria.

Infatti il gas russo è più del 10% del gas mondiale. Sottrarlo dal mercato non può non far impennare i prezzi. Si pensi che la crisi energetica del 1973 avvenne in seguito alla decisione dell’Opec di ridurre la produzione di greggio del 7%. In Italia questo causò il varo da parte del governo Rumor del decreto “Austerity” (22 novembre 1973), che comprendeva una serie di provvedimenti per risparmiare dell’energia, come il blocco alla circolazione delle auto di domenica, l’abbassamento della temperatura degli impianti di riscaldamento, la chiusura anticipata di negozi e uffici.

Oggi l’Europa riesce ad avere ancora un po’ di gas perché sta pagando di più il GNL e le navi che lo contengono vengono riorientate verso di noi, ma i paesi più poveri restano senza e vanno in crisi energetica: lo Sri Lanka è quasi fallito, il Pakistan non riesce a generare elettricità e il Bangladesh sarà il prossimo a trovarsi in serissime difficolta.

Cosa vuol dire imporre il tetto al prezzo del gas

Quando si parla di tetto al prezzo del gas si possono intendere due provvedimenti di tipo diverso che dovrebbero servire, da una parte, ad abbassare il prezzo dell’energia per proteggere soprattutto famiglie a basso reddito e imprese, dall’altra a ridurre la dipendenza dalle importazioni di gas dalla Russia e amplificare l’effetto delle sanzioni ad essa applicate. Entrambi i provvedimenti hanno pregi e difetti.

La prima proposta è quella di imporre un prezzo massimo all’acquisto del gas russo, l’altra è quella di applicare un prezzo massimo all’energia generata con il gas.

Imporre un prezzo massimo al gas russo

Al momento più dell’’80% dei contratti in essere con la Russia è indicizzato alla borsa di Amsterdam, il TTF (Title Transfer Facility), un punto di scambio virtuale dove il gas può essere venduto e acquistato al di fuori dei contratti a lungo termine, sia per una consegna immediata. (Spot), sia per una consegna futura a prezzo fissato al momento dell’acquisto (Forward o, anche, Future).

Il 68% degli acquisti sul TTF nel 2021 ha riguardato contratti Future, e questo indica che il quel mercato le operazioni puramente finanziarie sono molte di più di quelle finalizzate ad acquistare fisicamente il gas. È sul TTF che si fa il prezzo del gas europeo ed è anche grazie a questo meccanismo speculativo che i prezzi vengono spinti verso l’alto.

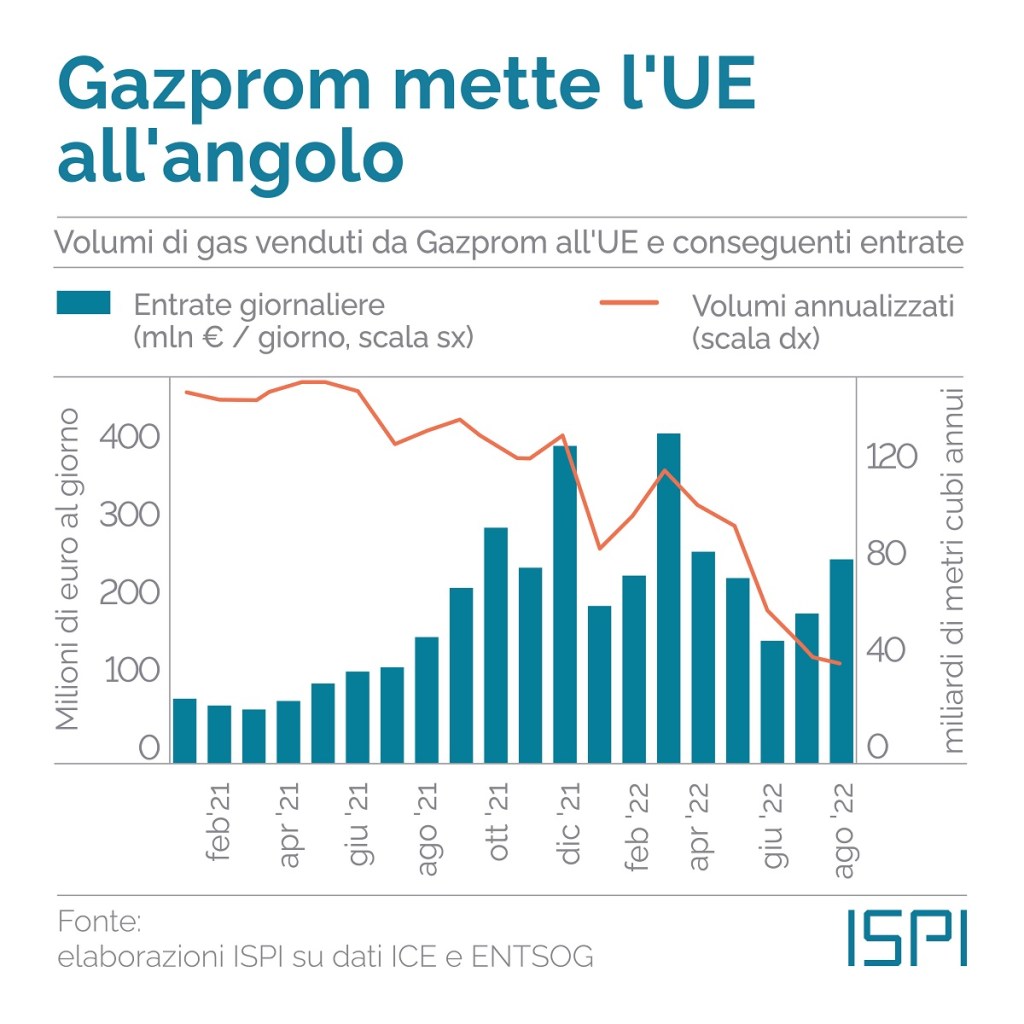

Gasprom vendendo al prezzo formatosi alla borsa di Amsterdam sta guadagnando proprio dalla riduzione delle sue forniture: le sue entrate sono triplicate a fronte di un meno 75% di gas. (Vd. grafico successivo).

A queste condizioni, alla Russia non conviene smettere di fornirci totalmente il gas, perchè continua a guadagnare.

Come detto prima per l’Europa sarebbe conveniente fissare un price cap (tetto massimo) alla Russia per la fornitura dei suoi volumi di gas, ma a questo punto la Russia perderebbe i suoi guadagni e, quindi, potrebbe essere incentivata a chiudere totalmente le forniture.

Quest’anno, ai prezzi attuali, riuscirebbe infatti ad avere solo dal gas introiti per 100 mld che, con un tetto, scenderebbero a meno di 20 mld euro.

Dunque imporre il tetto spingerebbe la Russia a interrompere le forniture e in questo momento il mercato non ha quel 15% di gas che mancherebbe se Putin chiudesse i rubinetti. Servirebbero almeno due anni per sostituirlo e, intanto, il prezzo di tutto il resto del gas lieviterebbe probabilmente più in alto di quanto sia ora.

Imporre un prezzo massimo all’energia generata con il gas

Nel mercato dell’energia elettrica il prezzo dipende dal mix di energia generata e, in particolare, dal prezzo del gas che spesso è l’ultimo generatore perché facile da usare e sempre disponibile. Per questo il prezzo del gas determina il prezzo marginale.

Quindi se il gas costa 250 Ero mW/h inciderà anche sul prezzo delle rinnovabili perché è grazie al gas che possono essere usate sempre (le rinnovabili infatti sono incostanti e si possono utilizzare solo se integrate con il gas). Alla fine costeranno 250 euro anche se per produrle sono stato necessari 5 euro. Quindi anche il mercato delle rinnovabili viene drogato.

Spagna e il Portogallo hanno sperimentato invece dal giugno scorso l’imposizione di un prezzo amministrato all’energia generata con il gas sul mercato interno, pagandolo circa 40€ a MW/h. Dopo i primi sei mesi il prezzo aumenterà di 5€ ogni mese, arrivando al massimo a 70 €/MWh. Questo permetterà un risparmio in bolletta pari al 38% in meno rispetto al secondo trimestre 2022.

La misura non intaccherà gli introiti per la Russia, perché i produttori di energia continueranno ad acquistare il gas nel mercato internazionale allo stesso prezzo. Sarà poi lo stato a compensare la differenza di costo tra questo tetto e i prezzi TTF (la borsa di Amsterdam). Il costo per i due paesi per un anno è di 8,4 miliardi di euro. In pratica, si ricompensano i fornitori con soldi pubblici.

Il sistema apparentemente non sta funzionando bene perché lo stato recupera i soldi spesi dalle “compensazioni” sulle bollette e quindi per i cittadini è cambiato poco, e dal “reddito di congestione” (cioè i profitti della vendita di gas prodotto in Spagna alla Francia, che sta beneficiando indirettamente della misura acquistando elettricità più a buon mercato dal vicino iberico). Infatti le importazioni di energia prodotta in Spagna dalla Francia sono aumentate e questo potrebbe costare alla Spagna circa 1,2 miliardi di euro.

Ciò nonostante, da quando è in vigore il tetto, i prezzi finali per i consumatori spagnoli sono stati regolarmente più bassi di quelli che avrebbero pagato senza il tetto. (Figura successiva).

Fatti i dovuti calcoli il sistema del tetto al mercato interno del gas potrebbe funzionare anche in Italia, anche considerando le diversità nel mix energetico rispetto alla Spagna. Sarebbe opportuno però valutare un recupero del costo pagato dallo stato per compensare i produttori interni, anche attraverso la tassazione degli extra-profitti come contributo di solidarietà a carico dei produttori di energia da combustibili fossili.

Le proposte della Commissione Europea

Il 14 settembre, durante il discorso annuale sullo Stato dell’Unione Europea al Parlamento Europeo in riunione a Strasburgo, la presidente della Commissione Europea Ursula von der Leyen ha proposto di tassare il 33% degli extra-profitti delle imprese produttrici di energia fossile a partire dal 2022, con introiti previsti di 25 miliardi di euro in più all’anno. I governi nazionali dovrebbero invece fissare un tetto massimo di 180 euro per megawattora alle entrate generate dai fornitori di energia nucleare e rinnovabile. Questo, a sua volta, genererebbe un profitto in eccesso di circa 117 miliardi di euro all’anno che dovrebbe essere incanalato in sussidi per le famiglie e le imprese in difficoltà che devono far fronte all’impennata delle bollette energetiche.

La Commissione Europea prevede inoltre che entro l’inizio del 2023 dovrebbe essere varata la riforma del mercato dell’elettricità nella quale è previsto il disaccoppiamento del prezzo dell’energia elettrica proveniente dal gas naturale da quella di altre energie. Collegare il prezzo dell’energia elettrica al gas aveva senso 20 anni fa, quando le rinnovabili costavano molto, ma oggi è il gas ad essere più costoso e a spingere in alto anche i prezzi delle rinnovabili.

La riforma del mercato elettrico sarà molto importante per tenere basse le bollette, ma sarà anche necessario incidere attraverso di essa sulle abitudini di consumo della popolazione incentivando il risparmio energetico affinche non sia annullato dall’abbassarsi dei prezzi.

Come passeremo l’inverno

Basterà il gas per l’inverno? Se non riduciamo i nostri consumi non basterà. Per ora li abbiamo già ridotti del 5% e non basterebbe comunque. Dobbiamo arrivare ad abbassarli di circa il 10% come dal piano del governo (Piano Nazionale di Contenimento dei consumi di gas naturale).

Se riusciremo a farlo, immaginando che la Russia possa chiudere totalmente le forniture di gas e che quindi la Germania possa avere molto più bisogno di gas dalla Norvegia che glielo venderebbe in cambio di un prezzo più alto di quello pagato dall’Italia, arriveremmo a zero scorte strategiche superando l’inverno.

In teoria, quindi l’Italia potrebbe superare l’inverno anche senza il gas russo e Norvegese. Ma per l’anno successivo non avremmo scorte.

Occorre una soluzione composita che preveda sia investimenti pubblici come la velocizzazione dello sviluppo delle rinnovabili (parchi eolici marini, energia dal moto ondoso, energia idroelettrica con costruzione di nuove mini dighe, geotermica, solar roads, power roads), il raddoppio del TAP, rigassificatori mobili o la riapertura, anche solo temporanea, dei nostri giacimenti di gas, sia investimenti privati, per esempio, per la realizzazione di comunità energetiche a livello di quartiere o condominio.

Occorre portare avanti con forza la scelta di fare delle rinnovabili una componente crescente e prevalente del mix energetico, da integrare fino a che è necessario, con investimenti meno green, anche temporanei. E intanto, spingere sulla ricerca per andare avanti sul progetto di decarbonizazione.

Dal punto di vista geopolitico, la differenziazione delle fonti di approvvigionamento è un obiettivo da perseguire sempre.

Ritengo che varrebbe la pena pensare a una unione tra i paesi del mediterraneo (europei, della sponda Nord dell’Africa e balcanici) che metta al centro della collaborazione la ricerca di un accordo sulla gestione delle risorse energetiche, ambientali e dell’acqua, risorse per le quali si svolgeranno i prossimi conflitti , se non si interviene.

Penso a una Comunità Mediterranea per l’Energia, l’Aqua e l’Ambiente (sul modello della CECA) all’interno della quale stabilire meccanismi regolatori e prevenzione dei conflitti comuni.

Immagine di copertina: Carta di Laura Canali, Limesonline https://www.limesonline.com/carta-dipendenza-europa-gas-russia/128427